El mercado cambiario dominicano opera bajo un esquema de “flotación sucia”, consistente en un sistema en que el Banco Central de la República Dominicana (BCRD) interviene ocasionalmente con el objetivo de conducir el valor de la divisa hacia arriba o hacia abajo.

Pero el sistema dominicano de “flotación sucia” es imperfecto en comparación con las recomendaciones ofrecidas por el Fondo Monetario Internacional (FMI) para ese sistema cambiario en un mercado emergente, como es República Dominicana.

Según el economista Apolinar Veloz, esa imperfección es resultado del incumplimiento por parte del Banco Central de las recomendaciones del FMI para países como el dominicano, que opera con ese régimen cambiario. Una economía emergente, explica el economista, debe mantener unas reservas internacionales en un monto equivalente al 100% y 150% de los compromisos en dólares.

Pero, según el economista, en la realidad lo que se observa es que ese monto equivale al 68%, “muy por debajo”.

Esto recuerda que, pese a toda percepción, en economía no importan los milagros, sino los balances.Un dólar en alza de la mano con el COVID-19

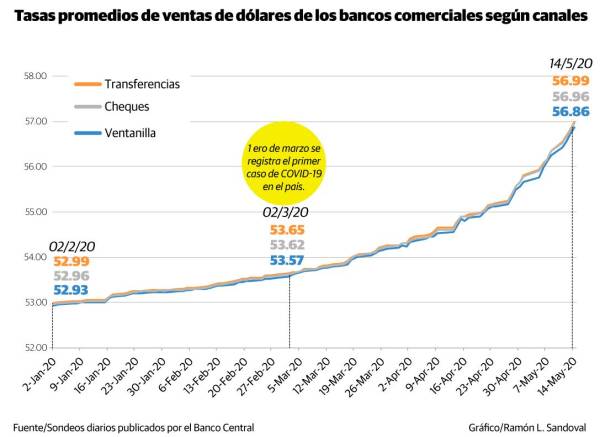

Este miércoles, 13 de mayo, en su portal en línea, el estatal Banco de Reservas, la mayor entidad financiera del país, informa que compra el dólar a 56 pesos por uno, y que lo vende a 56.80 pesos.

Ayer, en la compra por ventanilla pagaba por un dólar 55.80 pesos, y vendía la moneda por el mismo precio del día anterior, en 56.80. De este modo estrecha el margen aumentando el precio de compra, lo que podría significar una estrategia para captar más dólares.

Otra entidad bancaria, el Progreso, informa este viernes, en línea, que compra el dólar a RD$56.80 y lo vende a RD$57.80. Un día antes, compraba la moneda de Estados Unidos a 56.25 y lo vendía a 57.75.

Pero estos precios no reflejan el promedio de la tasa de compra y venta de divisas en el mercado, el cual es muy segmentado.

El mercado de divisas dominicano está compuesto por varios segmentos de mercados. Está el “spot” o mercado al contado. Además, está el de las entidades financieras y de agentes de cambio. Asimismo, el del mercado de derivados financieros.

En ese contexto, todas las tardes el Departamento Internacional del BCRD distribuye un comunicado en que informa sobre la tasa de cambio de la entidad monetaria al cierre de ese día. La del pasado martes fue de RD$54.8791 para la compra, y 54.9546 para la venta, unos niveles significativamente inferiores con relación a los niveles de tasas con los que operó el mercado cambiario en general desde el miércoles.

Asimismo, con un retardo de semanas, el BCRD publica informaciones sobre la volatilidad de la tasa de cambio promedio para operaciones con dólares de la banca múltiple. Para este miércoles, estas informaciones están actualizadas hasta el 30 de abril.

Y en ese contexto, los únicos referentes basados en el mercado sobre las tasas de cambio son los que divulgan los operadores de las divisas, como son los bancos comerciales y los agentes de cambio.

“Lo que pasa es que el Banco Central no incluye dentro de sus datos el tipo de cambio a los cuales se cierran las operaciones en todos los bancos comerciales. Si tuviéramos ese dato, efectivamente mostrara una tasa de cambio que es superior a la que tiene el Banco Central”, opina el economista Apolinar Veloz, profesor investigador de la universidad Intec, y quien en el pasado se desempeñó como gerente general del Banco Central, y luego como consultor del Fondo Monetario Internacional.

Veloz se pregunta: ¿Están reflejando las estadísticas del Banco Central el problema de la escasez de divisas? Responde: “Podría ser, pero yo creo que se mantiene por debajo de lo que se está dando en el mercado”.

Otro reconocido economista, Pavel Isa Contreras, investigador principal del Observatorio Dominicano de Comercio Internacional de la universidad Intec, observa que en el mercado cambiario “hay dos fuerzas encontradas”. Explica que, por un lado, se redujeron de forma drástica los ingresos y ofertas de divisas en el país, mientras que la demanda de divisas también se ha caída como efecto de la paralización de la economía.Tolerancia al alza

Al mismo tiempo, afirma, el precio de los comodities (materias primas) como el petróleo, se han reducido. “Son fuerzas que actúan en direcciones opuestas, y que deberían neutralizarse”.

Pero considera que es más probable que “la caída en la oferta de divisas haya sido mucho más fuerte que la caída en la demanda”.

Y como resultado de ese choque de fuerzas opuestas, se ha generado una escasez en el mercado de divisas, “mientras que el Banco Central está siendo cuidadoso con sus intervenciones”. “Está siendo más tolerante con el deslizamiento del tipo de cambio”, observa.

El economista menciona dos posibles factores que inciden en que “esa brecha entre oferta y demanda se amplíe más”. Menciona que “probablemente”, en previsión de la reapertura de las actividades económicas, algunas empresas están aumentando su demanda de divisas para importar y para estar aprovisionadas para el momento de la apertura.

De ser así, eso genera un aumento de la demanda de divisas.El bono soberano y las municiones del BCRD

El otro factor es que había un vencimiento a inicios de mayo de uno de los bonos soberanos por 500 millones de dólares. “Teníamos al Estado buscando divisas”, observó.

Esos factores: una caída más intensa en los ingresos de divisas que en la de la demanda; y al mismo tiempo se tiene un aumento coyuntural de la demanda, por el vencimiento de los bonos, más un aumento por las importaciones en previsión de la apertura.

Y eso, en un contexto en el que el Banco Central “no quiere gastar sus municiones”, afirma.

Las explicaciones de Pavel Isa concuerdan con la situación de las reservas internacionales netas del Banco Central.

Al 8 de mayo éstas están situadas en US$8,674.1 millones. Y de hecho, con relación al 30 de abril, crecieron en US$60.4 millones.

Se le destaca que en las reservas del BCRD no se observa reflejado el préstamo que por US$650 millones le aprobó, el 29 de abril de este año, el Fondo Monetario Internacional a República Dominicana.

Y se le comenta si el ingreso de esos fondos fue compensado con el vencimiento de los bonos soberanos a inicio del presente mes de mayo.

“Es posible que haya neutralizado eso”, responde. “Recibieron 650 millones, pagaron 500 millones”, comentó.

Al economista se le observa que en el país existen muchas dudas sobre la transparencia de la tasa de cambio de mercado. “Eso ha sido recurrente”, responde.

Pero considera que el Banco Central siempre ha sido celoso sobre el precio al que los agentes de cambio y los bancos venden la divisa. Por eso es que los bancos “lo que hacen es aguantarse, no vender, racionar a los pequeños demandantes, privilegiar a los grandes demandantes, vender un poquito más adelante”, para así vender a un precio que les parezca más justos con relación al precio que compraron.

Pero aclara que en esta ocasión “es probable que estén limitados, y que estén privilegiando a los importadores de bienes esenciales”.

{kind=link}